想在全球范围内围杀中国造船业正规实盘股票配资平台,特朗普真是想得美,美国还有这份实力吗?

近日,美国总统特朗普发表讲话,称他准备让美国的造船业再次伟大,对美国海事产业进行全面改革。

【美国总统特朗普】

让人没想到的是,特朗普在这场改革中迈出的第一步,不是给本土造船业提供政策上的扶持,而是先一刀砍在了美国的航运业上,宣布美国将对任何中国制造,或悬挂中国国旗的船只,征收停靠美国港口的费用。

同时特朗普政府还计划将这一规定扩大到盟友国家中,否则连盟友国家都有可能遭到美国的报复。

【路透社报道特朗普的靠港费政策】

尽管美国方面尚未披露这笔专门针对中国船只的“靠港费”到底要多少钱?也没说明会如何计算、征收这笔费用。但可以肯定的是,此举将直接增加中国商船的运营费用,进而给中国的造船业带来不可忽视的负面影响。

怎么个影响法呢?要知道航运业是一个对利润十分敏感的行业,几百上千公里的油钱都是利润增长点。而这也意味着,如果这笔凭空出现的“靠港费”会影响到使用中国制造商船的船东的利润,那么这些商家不是没有可能转头去购买韩国或日本的商船,进而压缩中国造船业的市场份额和竞争力。

站在美国的角度看,此举将直接削弱中国海军的造舰潜力。因为今天的中国海军能像下饺子一样生产驱逐舰乃至大型两栖攻击舰,究其原因是我们的造船业在全球造船市场中的占比已经超过了50%,处于行业垄断地位。

这也进一步让中国在造舰技术和产业链规模上,掌握遥遥领先日、韩以及美国的优势。

【中国的造船能力是美国的200多倍】

用现任美国国务卿卢比奥的说法就是,美国造1艘船用掉的时间,中国这边能造10艘船,10:1的悬殊让美国无力和中国竞争。美国海军情报机构披露的数据更是惊人,他们认为中国的造船能力是美国的200多倍。

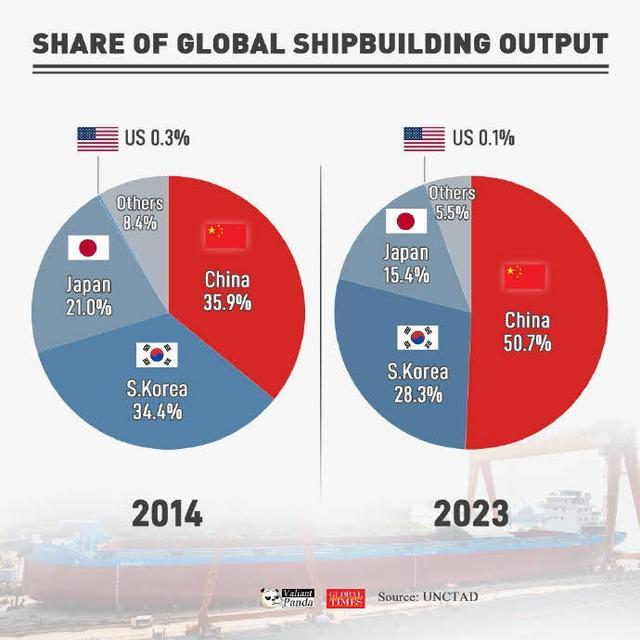

商业市场反应的数据更加糟糕,前面提到中国造船业在全球市场中的占比超过了50%。准确地说是截至2023年,中国占全球市场的比例是50.7%。第二第三分别是韩国和日本,占比28.3%和15.4%。

至此,中日韩以外的整个造船市场只剩下5.6%的份额,而美国仅仅在其中占比0.1%,中美两国的市场占有率差距高达507倍。

【中日韩三国占全球造船业市场比例】

此外,美国的造船产业链也已经完全“空心化”。一艘军舰从建造到下水,原本需要配套2000多家企业,但现在美国连这些都没有。

面对如此悬殊的差距,美国无论如何都不可能靠单纯的政策扶持让美国的本土造船业具备和中国竞争的潜力。所以对于特朗普政府来说,解决中美造船业竞争力差距的最好办法,并不是让美国的造船业“再次伟大”,而是让中国的造船业“不再伟大”。

这也就有了限制中国制造商船和悬挂中国国旗商船靠港的政策,特朗普的目的就是希望通过市场手段,让全球航运公司放弃采购中国商船,增加中国本土航运企业的运营成本,进而提高日韩船厂的市场竞争力,挤压中国造船厂的利润空间。

之后等中国造船业衰落,日韩崛起,美国就可以利用自己对日韩的影响力,把日韩的产能转移本土或直接吞并,以实现美国本土造船业复兴。

不过这个如意算盘逻辑上没什么问题,但实际操作难度极大,甚至可以说完全不具备可行性,纯粹就是特朗普的一厢情愿。

【韩国蔚山的现代重工造船厂】

首先就是全球航运企业找日韩换船这件事,且不说买船本身需要钱,日韩造船同样需要时间。再考虑到日韩两国造船厂的产能,全球航运企业几乎不可能在特朗普的4年任期内,完成对中国制造商船的全面替换。

下一任美国总统会采用什么政策?也充满不确定性。现在掏钱换船,没准4年后就用不上了。

其次,中国航运企业的主要业务之一,就是中美之间的贸易运输。特朗普就算开再高的“靠港费”,这笔钱到最后也会以某种形式转化成中国往美国的运输费用,由采购商品的美国企业负责掏钱。进而再转化成商品价格,由美国民众承担。就像美国对中国开出的高额关税一样。

【全球航运路线图】

最后,同时也是五角大楼最不希望看见的一点。那就是造船业的衰退以及产能下降,不是一天两天的事,而是一个以数年为周期发生变化。

就算中国的造船业受到了冲击,我们的船坞、设备、技术以及熟练工人也还在。而这些因素构成的产能,如果不能拿来在全球造船业市场中和其他同行竞争,建造商船,那中国就只能把产能拿去造军舰了。中国海军的增长速度不仅不会降低,反而还有很大概率出现大幅增长。

例如前两年西方媒体炒作中国的造舰能力时,总会说中国境内有56座可以建造10万吨级舰船的大型船坞,暗示中国理论上最多可以同时建造56艘航母。

虽然这些船坞很多都是商船船坞,平时就造点万吨商船。但如果这些船坞在未来接不到商船订单了,那中国同时开工几十艘驱护舰、两栖攻击舰甚至航空母舰的场景,不是没有可能出现。

那也意味着,中国将通过另一种方式正规实盘股票配资平台,一种美国、日本、韩国不希望看见也没办法阻止的方式,继续维持造船霸主的地位。